生前贈与と登記

生前贈与とは、財産をご自分が亡くなる前に無償で他の方に与えることです。

贈与は、贈与する人(贈与者)と財産をもらう人(受贈者)の合意があれば、特に複雑な手続きなどはありません。

不動産の贈与は、相続税対策として、あるいは、苦労をかけた親族にも名義を持たせてあげたい、などさまざまな場面で行われます。

やはり贈与で皆さんがいちばん気になるのは、税金のことではないかと思います。

贈与する財産は、原則として贈与税の対象になります。さらに贈与財産が不動産の場合には、登録免許税と不動産取得税がかかります。

贈与税について

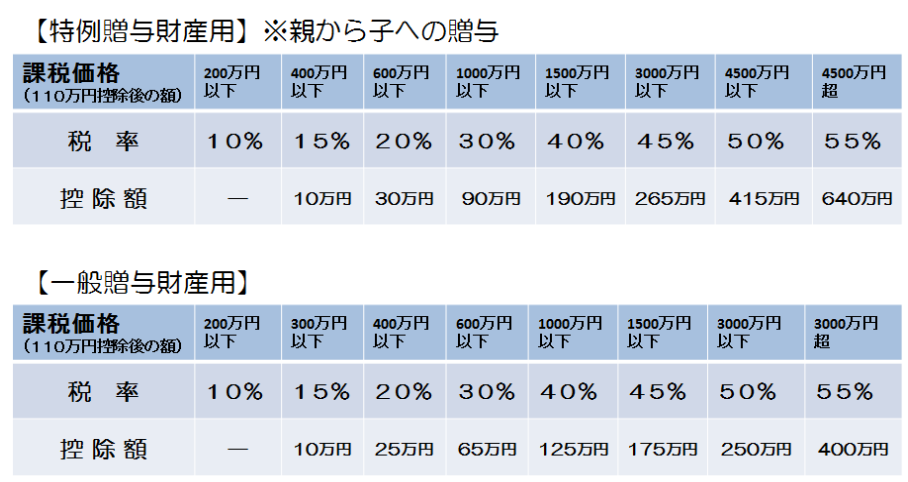

暦年課税の基礎控除

1年ごとに、その年の1月1日から12月31日までの1年間に個人からもらった財産の価格を合計して、基礎控除の110万円を差引き、その残額に下表の税率をかけて算定します。

(例)贈与額500万円の場合(親から子へ)

(500万-110万)×15%-10万=48.5万円

よって、年間で110万円以内の贈与であれば、贈与税はかかりません。

そのため、不動産の評価額から、110万円以内の「持分」を計算して、数年かけて毎年「持分」を贈与していくという方法をとることも可能です。

ただし、毎年毎年、新たに贈与契約をしたものである必要があります。

夫婦間の20年贈与(贈与税の配偶者控除)

1.婚姻期間が20年以上の夫婦の間で

2.配偶者から贈与された財産が、自分が住むための居住用不動産または居住用不動産を取得するための資金であり

3.贈与を受けた年の翌年3月15日までにその不動産に住み、その後も引き続き住む見込みである場合

4.基礎控除110万円のほかに2,000万円まで控除されます。

よって、この場合は2,110万円まで贈与税はかかりません。

この控除を受けるためには、税務署へ申告することが必要です。

相続時精算課税

相続時精算課税は、相続時に贈与財産を遺産に加えて相続税の計算(精算)をしますが、贈与税の控除が2500万円あるため、相続税がかからない人が高額な贈与を受けるときに便利な制度です。なお、この制度は、60歳以上の親、祖父母から20歳以上の子や孫への贈与に限られます。

贈与の金額が2500万円を超える部分に対しては、

税額の計算 ・・・ (贈与財産の価額-特別控除額2,500万円)×20%

ガモウ司法書士事務所は税理士の資格を有しておりませんので、贈与税に関する詳しいお話は税理士さんにご相談されることをお勧めしています。

当事務所は、相続や生前対策に特化した税理士事務所とも業務提携しており、当該税理士との連携により、税金から登記までトータルにサポートすることが可能です

お気軽にお問い合わせください!!