家族信託・民事信託とは

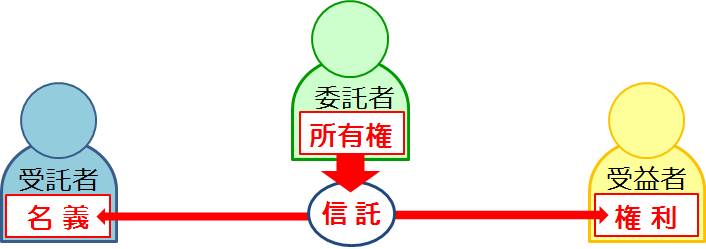

「信託」とは、財産を持っている人(委託者)が、信頼できる人(受託者)に自分の財産(信託財産)を託し、だれか(受益者)のために、一定の目的に従って管理・運用・処分などをする制度です。受益者は、信託財産やそれから生じる利益を得ることになります。

「家族信託・民事信託」は、この信託の制度を活用し、財産を持つ家族(委託者)が、信頼できる家族(受託者)に財産の管理処分権限を託し、受託者が信託の目的(例:受益者の安定した生活や福祉の確保)に向け、ある家族(受益者)のために財産の管理処分などを行う、という財産管理の仕組みです。

また、家族信託・民事信託では、財産管理を任せるとともに、その財産を今後どのように受け継がせていくか(承継させていくか)も取り決めておくことができるため、円滑な資産承継を行うこともできる仕組みとなっています。

信託会社・信託銀行の取り扱う信託業務との違い

『信託』と聞くと、ほとんどの方は「信託銀行や信託会社などが資産家などの持っている資産を投資運用するもの」というイメージを持たれるかもしれません。

このような信託は、いわゆる商事信託と呼ばれるもので、信託業の免許を持つ信託銀行などが信託業法の適用を受け、営業として不特定多数の人の資産を預かり、その資産を投資運用して手数料を得るという仕組みです。

上記のように信託業法の適用を受けて「営業」として行うような商事信託以外の信託のことを一般的に民事信託と呼んでいます。

民事信託の中でも、家族や親族の間で財産の管理や資産承継を行う信託を家族信託と呼んでいます。

家族信託・民事信託は、信託銀行や信託会社が商売(営業)として行っている信託業務とは違うということをはじめにご理解いただけたらと思います。

また、家族信託は民事信託の枠の中に位置するため、単に民事信託と呼ばれることもあります。

家族信託と民事信託は呼び方が異なるものの、その内容や活用の仕方ほぼ同じものだと思っていただいてよいでしょう。

家族信託・民事信託の当事者

| 委 託 者 | 信託をする財産の所有者で、財産を託す人 |

|---|---|

| 受 託 者 | 委託者から財産の管理・処分等を託された人 |

| 受 益 者 | 信託財産から生ずる利益等(受益権)を受け取る人 |

ある財産について信託がなされると、その財産の所有権は、「形式的な名義」と「実質的な財産的価値である権利」に分離されます。

そして、分離されたうちの名義は受託者が、権利は受益者が持つことになります。

このように、委託者の財産が信託されると、受託者が信託された財産の(形式的な)名義人となり、受託者の名前で財産を管理したり処分したりすることになりますが、その財産の中身である権利については受益者のものになります。

受託者が名義人としてできること

・信託された不動産の賃貸借契約

・信託された不動産の管理契約

・信託された不動産の修繕契約

・信託された不動産の売買契約

・信託された現金・預金の引き出し

・信託された株式に関する議決権の行使 など

受益者が経済的価値として受けるもの

・収益不動産の賃料収入

・不動産の売却代金

・居住用不動産での居住

・株主の配当

・信託された現金による施設代や教育費用 など

例えば、不動産を信託したとすると、その不動産について売却をするには受託者が(形式的な)名義人として買主と売買契約を締結し、代金の決済まで行うことになります。

ただし、その不動産を売却したことによって得た売却代金は受託者のお金ではなく、受益者のお金(信託財産)として受益者のために活用されることになります。

家族信託・民事信託の種類

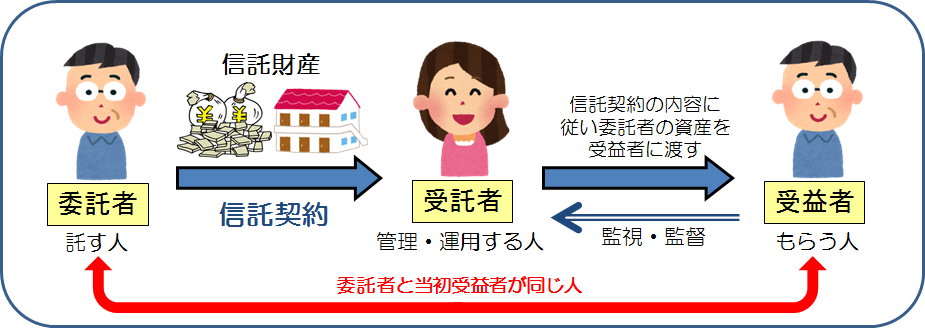

自益信託

委託者及び受益者となる者が、同一の人となる信託のことをいいます。

自益信託の場合、信託財産の元々の所有者である委託者は受託者に信託財産を管理・運用してもらうことになりますが、信託財産から生じる経済的利益は委託者自身(受益者)が持つことになります。

この自益信託の場合には、税務上、委託者の財産についての経済的価値は委託者自身(=受益者)のものとなるため、信託の前後で税務上の財産的価値の移動がないので、信託設定時に贈与税などの課税関係は生じません。

このように、自益信託は信託設定時に贈与税などの課税関係が生じないので、家族信託・民事信託の設計をする場合、この自益信託による信託の設定が大多数を占めることになります。

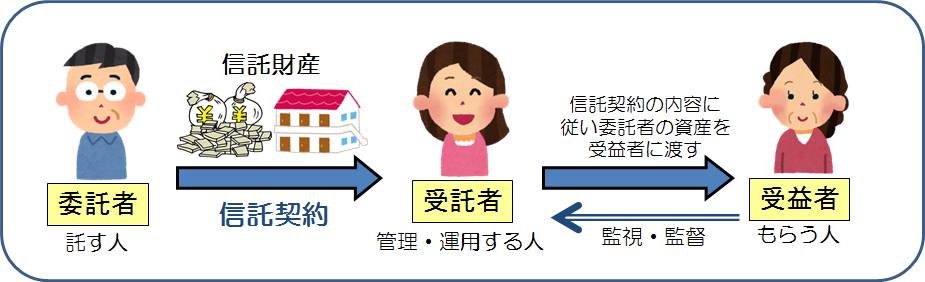

他益信託

委託者・受託者・受益者となる者が、それぞれ別々の人となる信託のことをいいます。

他益信託の場合、委託者が信託した財産は受託者の名義で管理・運用され、信託財産から生じる経済的価値は受託者から受益者に渡されることになります。

この他益信託の場合には、税務上、委託者の財産が形式的な名義人である受託者を通して受益者に贈与したこととみなされるため、信託設定時に贈与税の対象となります。

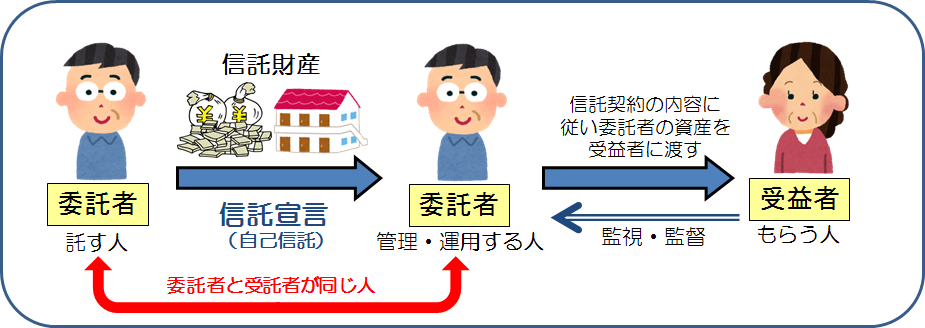

自己信託

委託者及び受託者が、同一の人となる信託のことをいいます。

委託者が信託した財産は、委託者自身の固有の財産とは切り離して委託者自身が受託者として管理することとなりますが、その経済的利益は受益者のものとなります。

小さいお子さんにお金を贈与したいが、管理は自分がしたいといった場合などに活用できます。

この自己信託の場合には、税務上、委託者の財産が受益者に贈与されたとみなされるため、信託設定時に贈与税の対象となります。

当事務所では、財産管理や資産承継について有効に活用できる家族信託・民事信託

について積極的に取り組んでおり、必要な場合には、成年後見制度や遺言などの

制度に加え、家族信託・民事信託も選択肢の一つとして視野に入れ、ご家族の

『想い』や『願い』を『形』にするご提案をさせていただいております。

お気軽にお問い合わせください!